0120-411-040

(営業時間/平日 9:00〜18:00)

0120-411-040

(営業時間/平日 9:00〜18:00)

ケーススタディ5:資産の有効活用

- トップ

- ケーススタディ5:資産の有効活用

ケーススタディ5:資産の有効活用

高齢の母親の代わりに、資産を組み替えて相続対策をしたい。

課題・背景

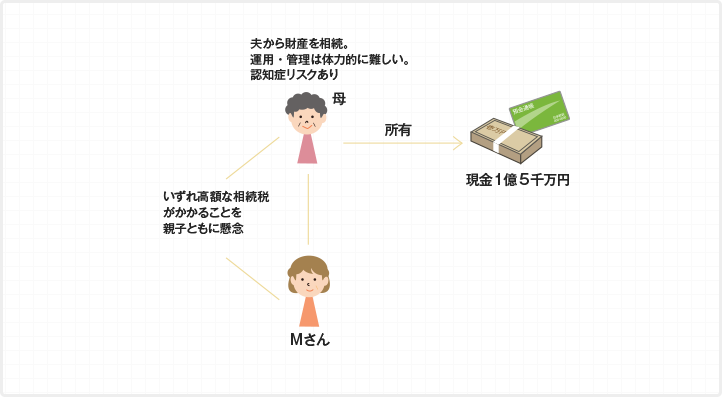

Mさん(51歳)は、父親をすでに亡くし、離れて暮らす母親を持ちます。自分の家庭には相続税などは無縁だろうと思っていたものの、ひょんなことから母親が約1億5千万円の預貯金を持っていることが明らかになりました。父親が蓄財していたものを、母親が相続して銀行に預けっぱなしにしていたのです。いずれ高額な相続税がかかってくるため、Mさんは今から相続対策をしておきたいと考えています。

要点

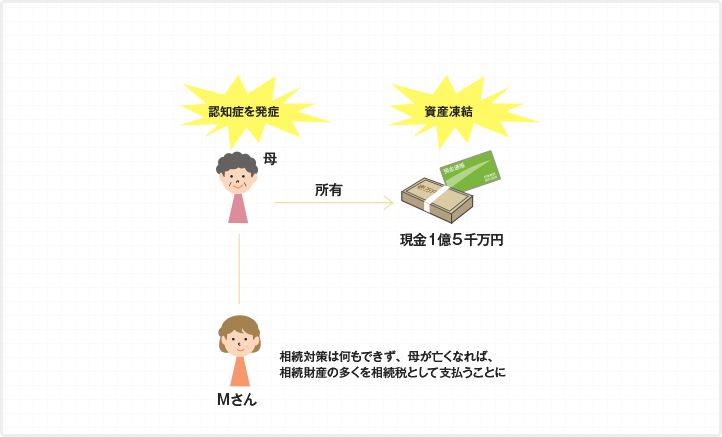

- 母親が認知症になってしまうと資産は即座に凍結されるので、その前に対策を打つ必要がある。

- 母親は高齢で、時間と手間がかかる財産管理や運用などは体力的に難しい。

現状

このまま対処しなかった場合

家族信託を使った解決方法

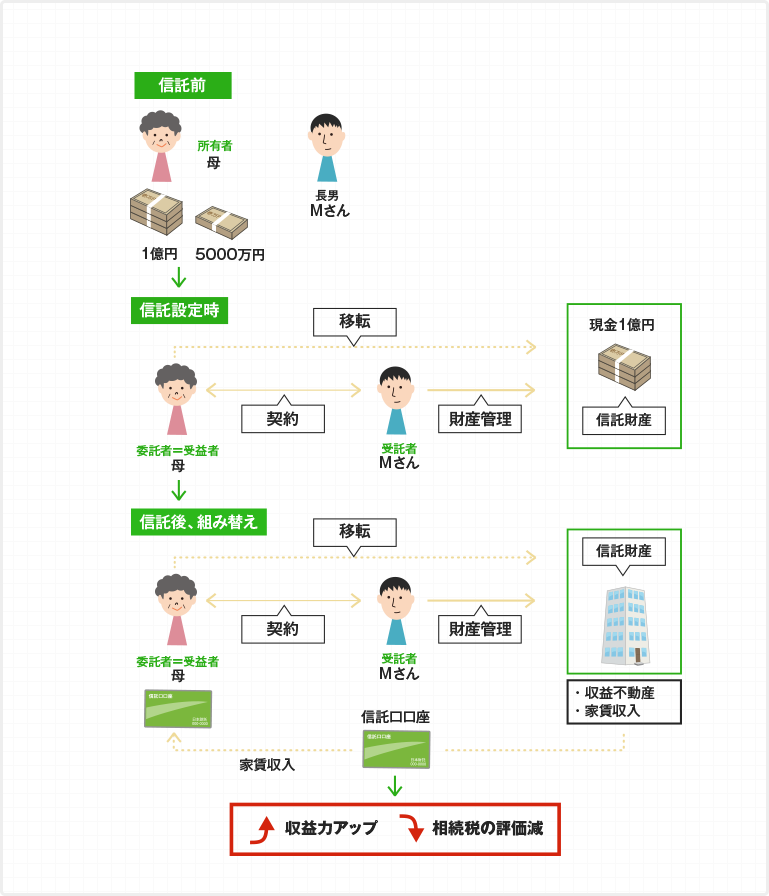

| 目的 | 高齢の母の資産活用 |

|---|---|

| 委託者 | 母親 |

| 受託者 | 長男(Mさん) |

| 受益者 | 母親 |

| 信託財産 | 現金 1億円 |

| 信託終了 | 母親が亡くなったとき |

所有している現金を信託財産として、Mさんが母親に代わって運用管理するという方法を選びました。Mさんは、その資金で収益不動産を購入。現金を賃貸住宅に替えることで相続税評価額を大きく削減しました。物件選びや契約などの手続きはすべてMさんが行うため、母親に体力的な負担をかけず、効果的な相続対策ができました。

家族信託を活用した場合

ポイント解説

高齢者にとって、契約などの手続きは非常に煩わしく、ストレスもかかるものです。母親は、信頼する長男が面倒な手続きをしてくれるので安心して任せられ、かつ「いずれ大きな相続税を息子に払わせることになる」という不安を解消できました。

なお、購入した不動産は、受託者であるMさん名義のものとなり、家賃収入は信託口座へと振り込まれます。その家賃収入は受益者である母親が自由に使え、老後の生活をしっかりと支えてくれます。