0120-411-040

(営業時間/平日 9:00〜18:00)

0120-411-040

(営業時間/平日 9:00〜18:00)

家族信託のしくみ

- トップ

- 家族信託のしくみ

家族信託とは

信頼できる家族と契約を交わす、新しい財産管理の仕組み

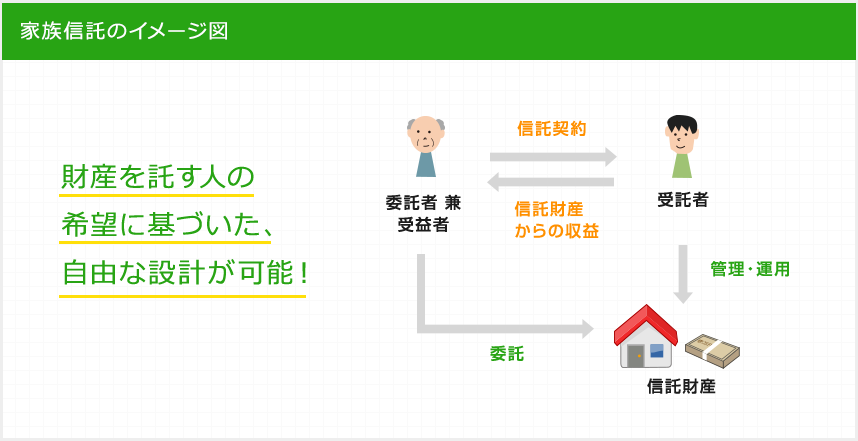

信頼できる家族と、財産管理について信託契約を結ぶのが「家族信託」です。信託銀行などの金融機関ではなく家族に管理を託すものなので、高額な信託報酬などはかからず、誰にでも活用できます。

委託者と受益者は同じでも問題ありません。親が委託者、子が受託者となって、親の自宅などの財産を子が管理するのが代表的なケースです。

認知症になった場合でも、資産凍結を防ぐために

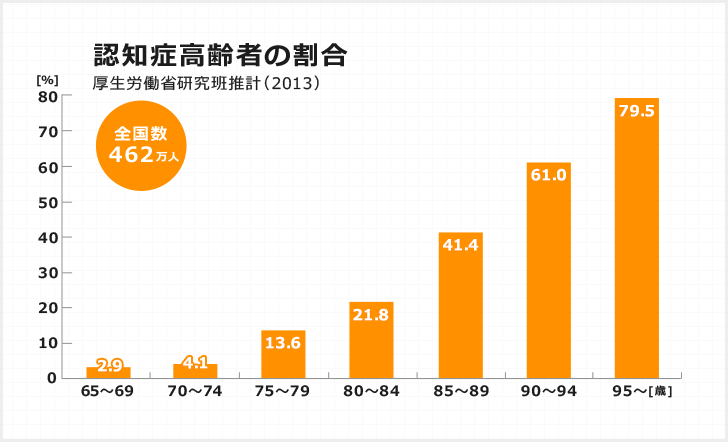

85歳以上では4人に1人が認知症になると言われる現在。財産を所有する方が認知症になった場合、その資産はすべて凍結されます。親の生活を守るためであっても、子が認知症の親の財産を処分したり、活用することはできません。そうした事態にもしっかり備えられるのが家族信託です。

- 【家族信託のメリット】

- 親子で信託契約を交わしておけば、たとえ親が判断能力を無くしても、子は親の希望に添って、託された財産を自分の判断で動かせる。

成年後見制度との違いは?

本人が認知症になってしまった場合、財産を動かせるかどうかがポイント。

-

動かせない

成年後見制度

制度の目的は被後見人の財産を守り、目減りを防ぐこと。財産を減らす行為は、相続対策のためでもできない。

-

動かせる

家族信託

現金を収益不動産に組み替えるなどの大きな判断も、相続対策の一環として柔軟に行える。

遺言との違いは?

法定相続の概念にとらわれず、柔軟な資産継承ができるかどうかがポイント。

-

制約を受ける

遺言

「長男に引き継ぐ財産を、いずれは次男の子ども(孫)に回したい」など二次相続以降の資産継承の指定はできない。

-

できる

家族信託

遺言の限界を超えて、家族の想いを大切にした資産継承が可能。